为进一步提升教师教学水平,10月21日,财务会计系开展示范教学活动,张秀华副教授、谈仁娟副教授示范教学,全体教师听课学习。

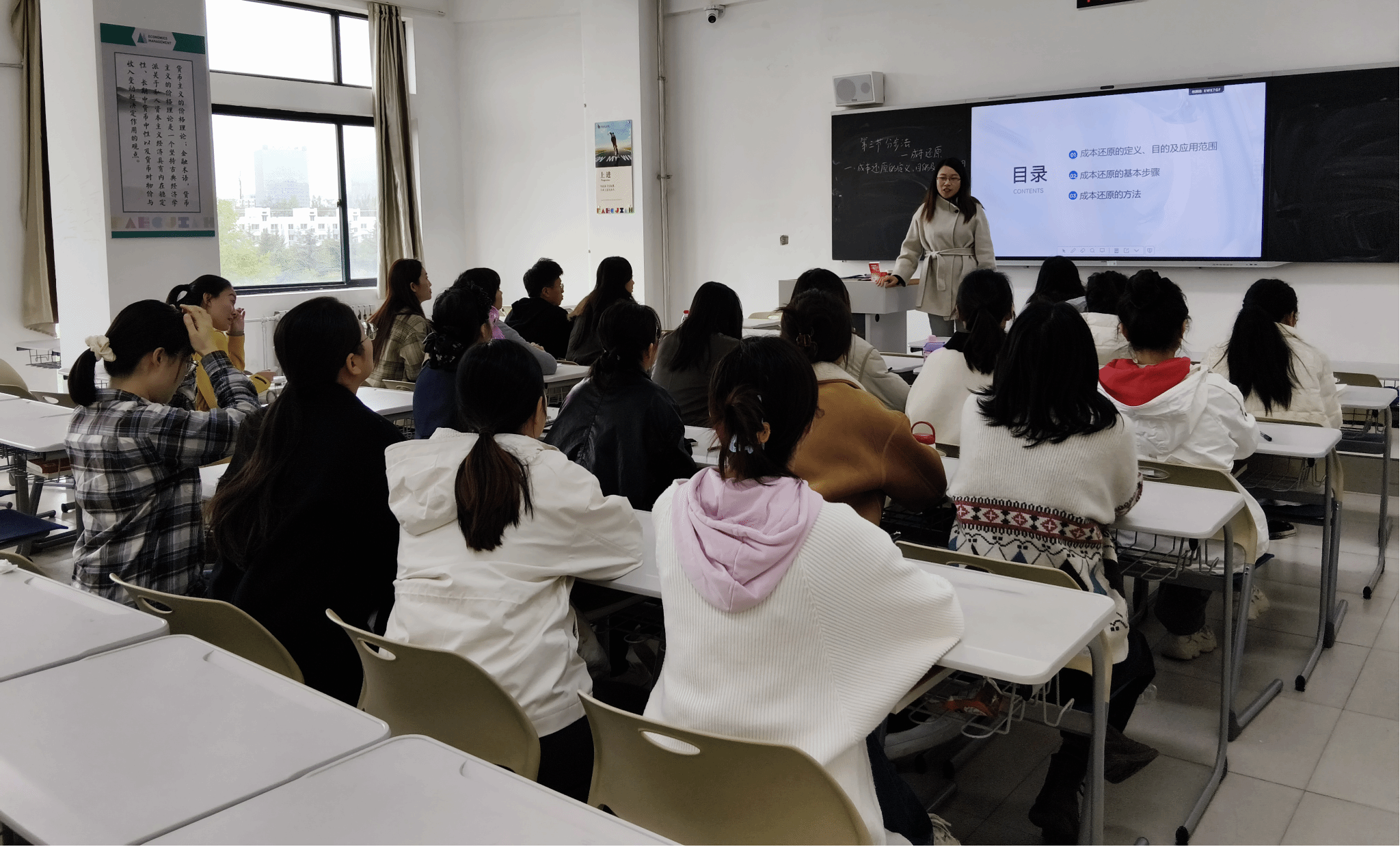

张秀华进行成本会计课程的讲授。课程开篇,授课教师以“复习 + 问题引导”的方式自然导入。通过回顾上节课“靓彩服装企业成本核算” 案例,教师展示了综合结转分步法下的三张产品成本计算单,重点聚焦第三步骤产成品成本构成 —— 其中 “半成品” 项目金额占比高达 76%,直接人工与制造费用占比仅为 15% 和 9%。“这是否是连衣裙的真实成本构成?若按此数据做成本分析,结果会准确吗?”随着两个问题的抛出,学生们进行思考。教师顺势引出本节课主题 “成本还原”,让学生带着“解决企业实际核算问题”的目标开启学习,充分激发了探究欲。

在知识讲解环节,张秀华始终以靓彩服装企业案例为核心,围绕“什么是成本还原、为什么要还原、如何还原”三个核心问题展开。针对 “为什么还原”,教师将产成品中的 “半成品” 比作 “混合物”,指出其包含上一步骤的直接材料、人工与制造费用,并非“纯净” 的成本项目,因此需通过还原产品原始成本构成。在讲解“如何还原” 时,张秀华结合黑板推演与 PPT 图表,一步步演示成本还原计算过程,每一步都强调 “成本会计需严谨细致,一个小数点错误可能导致分析偏差”,潜移默化培养学生职业素养。同时,张老师结合华为、小米等企业的成本管理案例,将课程内容与“精益生产”“质量强国”等理念相结合,实现了知识传授与价值引领的有机统一。

最后,张秀华以思维导图形式梳理本节课内容,帮助学生构建完整知识框架。推荐了纪录片《大国重器》,引导学生通过观看中国制造企业的成本管理案例,感受成本会计在实际企业中的创新应用。示范课将抽象的会计理论与企业实际紧密结合,既攻克了教学重难点,又培养了学生的职业素养与实践思维,为成本会计课程教学提供了生动范例。

谈仁娟进行高级财务会计课程示范教学。课程伊始,谈仁娟以 “中国外运换股吸收合并外运发展:这一真实案例切入,抛出“什么是企业合并?”“合并有哪些类型?”“如何确定合并对价?”三个核心问题,瞬间抓住大家的注意力。

课程的主要内容是“企业合并概述”。谈仁娟梳理了《公司法》与《企业会计准则》对企业合并的双重界定,特别强调“形成一个报告主体”是核心标志。为帮助学生理解“法人主体与会计主体”“个别主体与合并主体”的差异,她以 “母公司收购子公司” 为例:“子公司作为法人主体依然存在,但在会计层面,母公司与子公司需合并编制财务报表,形成一个新的合并报告主体。” 生动的举例让抽象概念变得具象。

在企业合并类型划分环节,谈仁娟采用“分类对比 + 图表拆解”的方式,将复杂分类体系清晰呈现。按法律主体变化,企业合并分为吸收合并(A+B=A/B)、新设合并(A+B=C)与控股合并(A+B=A+B),她讲“美团收购摩拜”“滴滴与快的合并“等案例对应不同类型,让学生快速关联理论与现实;按最终控制方是否变化,又分为同一控制与非同一控制下企业合并,通过表格对比两者在计量基础、实质、双方称谓的核心差异,重点标注“非暂时性控制”这一关键判断标准。此外,横向合并、纵向合并与混合合并的分类讲解,进一步拓宽了学生的行业视野。为衔接前期知识,谈老师特别梳理了“企业合并与长期股权投资”的关联,她通过流程图展示两者的逻辑关系,帮助学生构建完整的知识体系。

整节示范课中,谈老师始终以学生为中心,通过将行业案例与理论教学深度融合,有效提升了学生的专业认知与实践能力,为后续课程教学提供了可借鉴的范例。

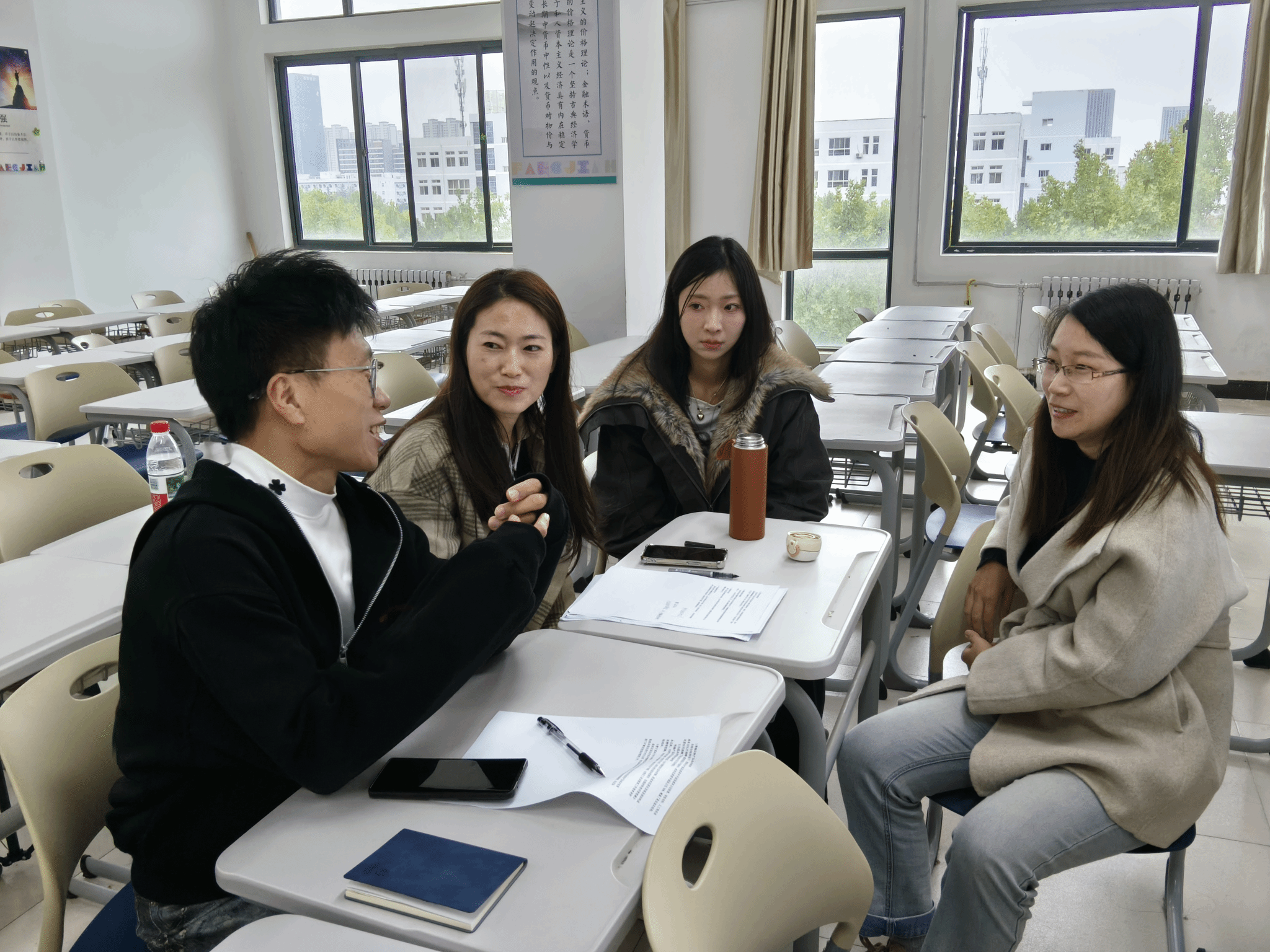

示范教学结束后,老师们按课程小组进行了深入交流。示范引领促成长,共研共行共提升。财务会计系将持续开展示范教学活动,为全系教师创造观摩、学习、交流、研讨的机会。(杨姗姗)